主页 > 以太坊imtoken > 财经资讯研究点评美联储3月利率会议:启动加息的靴子,警惕持续加息的影响

财经资讯研究点评美联储3月利率会议:启动加息的靴子,警惕持续加息的影响

文财新研究院宏观团队

胡文彦

文本

事件:北京时间2022年3月17日凌晨,美联储公布3月利率会议纪要

核心点

1)美联储3月FOMC会议释放鹰派信号:3月首次加息25BP,预计最快5月开始缩表。2)货币政策委员会预测的点阵图显示,2022年预计加息7次或175BP,较去年12月预测值高出4倍,高出100BP;3)@ >美联储大幅上调2022年核心个人消费支出平减指数(PCE)至4%以上,通胀风险持续上升,抗通胀成为美联储首要政策目标;受此影响,美联储大幅下调2022年GDP增长预测1.2个百分点至2.8%;5)美联储开始加息,

一、美联储释放鹰派信号:3月首次加息,全年加息或达7次,最快5月开始缩表

美联储3月FOMC(联邦公开市场委员会)会议纪要和利率点阵图向市场释放了明确的鹰派信号。根据会议纪要和点阵图,美国本轮货币紧缩的路径大致如下:

1)3 月份结束资产减持(Taper)。美联储本轮缩表共历时5个月2022年美联储议息会议,收紧步伐明显快于上一轮约10个月(2013-2014年)。

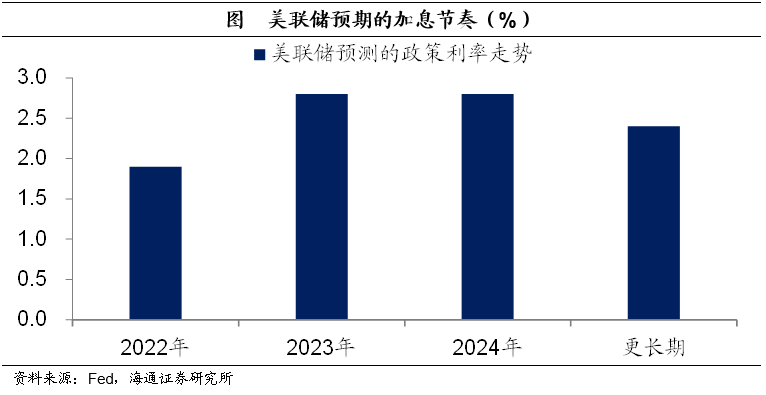

2)3月份首次加息25BP,年内可能加息7次,加息175BP。会议提出将联邦基金利率区间上调25个基点至0.25%-0.5%,同时提高超额准备金率、隔夜逆回购利率和一级信用贴现窗口速度。25BP,分别达到 0.4%、0.3% 和 0.5%。此外,会议预计继续上调联邦基金利率目标区间将是适当的,本月利率点图数据显示,到2022年底联邦基金利率适当水平的预测中值为1.9%, 高于去年 12 月会议的预测中值高出整整一个百分点(见图1)),年内隐含的累计加息次数可能在 7 次左右(假设每次加息为 25BP ),高于去年 12 月的预测。4次。同时,美联储成员预测2023-2024年联邦基金利率预测中值2.8%,表明美联储2023年可能继续加息4次。

3)@>缩表计划最快5月启动。会议纪要显示,预计该委员会将在即将召开的会议上开始减持美国国债、机构债务和机构抵押贷款支持证券。鲍威尔在会后的讲话中还强调,最早将在5月份宣布开始减表。

二、 2022年通胀水平大幅上调至4%以上,通胀目标成为加息路径中的关键变量

一是美联储在经济预测中再次全面上调美国PCE和核心PCE增速,均已上调至2022年4%以上。具体而言,美联储预计PCE增速(个人2022-2024年消费支出平减指数)分别为4.3%、2.7%和2.3%,高于12月预测值上调1.7、0.4和0.2个百分点(见表1);同时2022年核心PCE增速也高于预测12月价值大幅上升1.4个百分点至4.1%,表明美国通胀将继续大幅超出美联储预期,美国通胀率将在很长一段时间内远高于美联储平均2%的长期目标水平。

其次,如果美国通胀长期居高不下,可能会导致加息步伐加快。美国当前的高通胀一方面与持续强劲的总需求密切相关,但全球疫情加剧造成的供应瓶颈限制了生产的反应速度;美国通胀造成了额外的上行压力。目前,美国物价的上行压力已经蔓延到更广泛的商品和服务领域。2月份CPI涨幅飙升至3)2@>9%(见图2)),未来上行风险仍较大。美联储主席鲍威尔表示,将使用一切工具来避免长时间的高通胀。如果通胀数据显示需要更快加息,

三是美国劳动力市场持续强劲,暂时不会限制美联储加息。例如,美联储会议纪要将上次会议中“就业增长稳定”的表述改为“就业增长强劲”,表现出对劳动力市场复苏的信心;同时,在经济数据预测中,美联储预计失业率中值将在2022年年底降至3)4@>5%,回到疫情前水平,此后将保持在该水平附近(见表1)。此外,美国新增非农就业人数在过去三个月保持不变。处于约60万人的高水平每月(参见图 3)@>,

3)7@>俄乌冲突及宽松政策退出拖累经济放缓,大幅下调2022年增长预期

美联储在会议纪要中表示,俄乌冲突正在造成巨大的人力和经济困难,对美国经济的影响具有高度不确定性,但短期内冲突及相关事件可能会带来压力关于经济活动;本轮货币紧缩步伐加快、力度加大,也将拖累经济放缓的速度。因此,与去年12月的利率会议相比,美联储大幅下调了2022年经济增长的预期值,例如将2022年GDP增长目标下调至2.8%,即低于去年12月的预测值。低 1.2 个百分点。但是,对于 2023-2024 年的长期 GDP 增长率,

四、3月加息靴落地,但全年“7次加息+缩表”影响不容小觑

本次会议基本明确了美联储本轮货币政策收紧的大致路径和节奏。考虑到3月首次加息25BP已成为市场共识并已被市场充分消化,且美国实际利率仍呈下行趋势,加息靴子落地后影响不大市场上,但美股在利率会议后大幅上涨。

但值得注意的是,美国“工资-价格螺旋”的通胀机制已出现激活迹象。此外,地缘政治冲突和疫情不确定性仍将影响大宗商品价格。美国本轮通胀可能继续超出市场预期。预计全年CPI增长中心在6%左右甚至更高(详见报告《美国通胀将如何解读》)2022年美联储议息会议,核心PCE增长中心在5%左右或更高,仍高于美联储目前的预测。

因此,预计美联储本轮加息概率将高于预期,对资本市场的影响不容小觑。首先,根据美联储主席鲍威尔的声明,如果通胀长期居高不下,美联储可能会采取更激进的加息节奏来收紧货币政策以对抗通胀。根据我们的研究,从经济增长、就业和通胀等多个指标来看,我们不能排除美联储在2022年加息幅度超过预期的可能性。其次,如果采取激进的加息方式,一方面,美国债券利率将大幅上涨,导致资本市场估值再次大幅调整;市场形成了戴维斯双打。三是目前全年加息7次+缩表的大概率还没有被市场充分反映。如果未来的高通胀数据逐渐证实美联储已进入激进加息期,加之发达经济体资本市场估值偏高,宏观杠杆率处于高位,全球调整压力未来资本市场不容小觑。

本文来自金融界